乳頭がん その8 医療費の支払いと保険

この内容はあくまでいち患者の感想です。

お心あたりのある方はご自身で判断されず、必ず専門医の診察を受けてくださいね。

その8は入院するなら必須の医療費対策と役立った保険についてです。

公的保険と私的保険

国民は何らかの健康保険制度に加入しています(国民皆保険制度)。

健康保険組合、協会けんぽ、共済組合、私のような自営業者の国民健康保険(国保)、そして75歳以上の方は後期高齢者医療制度です。

これらは公的保険と言い、ご自身が選んで入る生命保険やガン保険などの私的保険とは別ものです。

この制度が利用できる治療なら、窓口支払いの金額は実際にかかった医療費の3~1割で済みます。

医療費が高額だとさらに少なくなることもあります(後述)。

なお、サラリーマンの方はこのほか独自の上乗せ給付制度があるのも少なくないです。

高額療養費制度とは

ものすごく重宝するにもかかわらず、公的保険で意外と知られていないのが高額療養費制度です。

ざっくり言うと、月ごとの医療費は自己負担上限額があるというものです。

通常は窓口でいったん支払いますけど、上限額を超える分があるなら立て替え払いをしていることになり、後に清算され超過分が戻ってくるのです。

ただし請求が必要で、また支給は数か月先になる場合がほとんどで、保険制度によって手続きも異なります。

詳しくは各制度窓口でお尋ねくださいね。

また、ここでは分かりやすいように医療費とひとくくりにしていますが、実際には病院別、入院別、外来別に分かれています。

つまり、その月に支払った全額ではない場合があるということですね。

詳しくは厚労省のHPでご確認くださいませ。

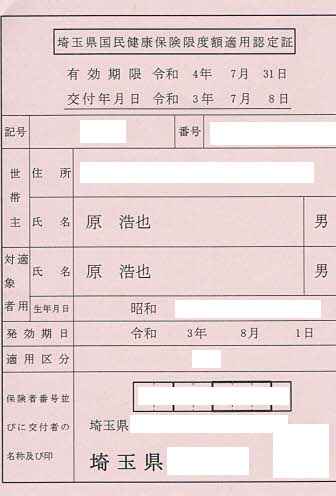

限度額適用認定証は入院前に必須

【重要追記 20250723】

マイナ保険証であれば「限度額適用認定証」の申請は不要で自動的に適用されます。

さらに役立つのが前にもご案内した「限度額適用認定証(限度額認定証)」です。

これを健康保険証と一緒に提出すれば、窓口支払は「適用区分」に応じた自己負担限度額(以下、限度額)内で済みます。

つまり事後清算がいらないので、費用のかさむ手術入院前には必須のおススメ証です。

(70歳以上は、このほか提出が必要な方もいます)

有効期間は8月1日から翌年7月31日までの1年間。

「適用区分」で限度額は違い、また所得によって毎年見直されます。

各健康保険組合の窓口に申請しますが、国保は市町村役場が窓口で、その場で発行してもらえます。

※追記 2023/8/3

後期高齢者医療制度加入の方で所得区分が「住民税非課税世帯」以外なら、被保険者証のみを医療機関に提出した場合でも自己負担限度額までの請求に抑えられます。(限度額認定証等はいらない)

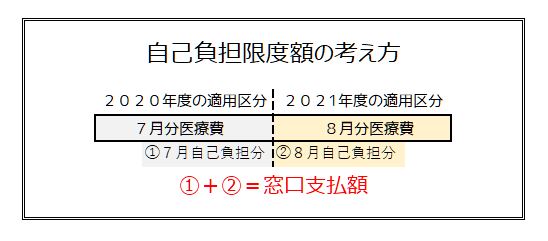

ここで問題、私のように7月末の入院+手術、8月はじめ退院と、期をまたいだ場合はどうなるのでしょう?

正解は、7月は2020年度の適用区分による自己負担分、8月は2021年度の適用区分による自己負担分、その合計が支払い金額となります。(窓口支払い額には、その他費用が含まれる場合もあります)

もちろん各月の自己負担分が限度額を超えていたら自己負担分=限度額です。

「入院や手術は月始めに」と言われるのは、このように医療費は月をまたがなければ自己負担額が減る場合があるからなんですね。

8月入院予定があるなら

国保の新限度額認定証は通常7月中ば~後半に郵送で届きます。

今回は入院に間に合うか微妙でしたので、市役所窓口に電話で相談したら数日で郵送されました。

これで安心して手術に臨めます。

なお前年所得の変動による適用区分の変更にも注意が必要です。

私のような自営業者は年によって所得差が激しく、適用区分が変わると窓口支払い額が大きく変わる場合がありますので。

ですけど、入院や手術の時期なんてコントロールできない方が普通です。

そこで役立つのが私的医療保険です。

私的保険は公的保険の代わりではない

はじめに申し上げたいのは、基本的に私的医療保険は儲けるための商品ではないという点です。

これは公的保険を超える万一の出費に備えるためで、もし貯蓄等で賄えるならいらないという考え方もあります。

また私的保険は病気になってからでは加入できないものがほとんどで、加入できても(当然ですが)割高になります。

若いうちのかけすぎは良くないけれど、保険、なかでも医療保険は人生なかばから後半のためと考え、加入するなら元気なうちがおすすめです。

私は長男が生まれたときに終身保険に入り、「3大疾病(がん、心疾患、脳卒中)特約」という医療オプションも付けていました。

ですが、この特約は5日間の免責(様子見)なので、7日間入院しても2日分しか保障されないのでした。

今では入院初日から保険金が支払われ、しかも割安な医療保険が出ています。

そこで2年前に解約し、代わりに掛金もリーズナブル(月2,000円)な「埼玉県民共済の医療・共済保険」に入りました。

ちなみに「県民共済」(公的な共済組合とは異なります)は、決算後に剰余金が生じると「割戻金」として戻ってきて、支払い済み掛金額が下がる仕組みがあります。(大幅に戻ることはほぼありません)

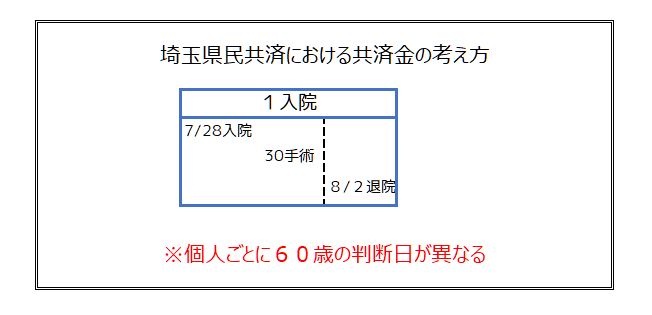

共済の医療保険に月締めはない

こちらは入院初日が共済(保険)金支払いの基準日となり、退院までが「1入院」として扱われます。

通常、私的医療保険はこの考え方です。

ですから私の場合は7月入院扱いになりました。

「60歳」は個人の「契約応当日」によって変わる

上図は加入している「医療・生命共済加入証書」の抜粋です。

下赤枠に「満60歳になられて初めて迎える8月から~」とあり、その月から受け取る共済金が変わります。

ここでは年齢の判断基準となる「契約応当日」が重要です。

契約日ではなく、共済なら初回掛金振替日翌日の保障開始日で、これは個人によって異なります。

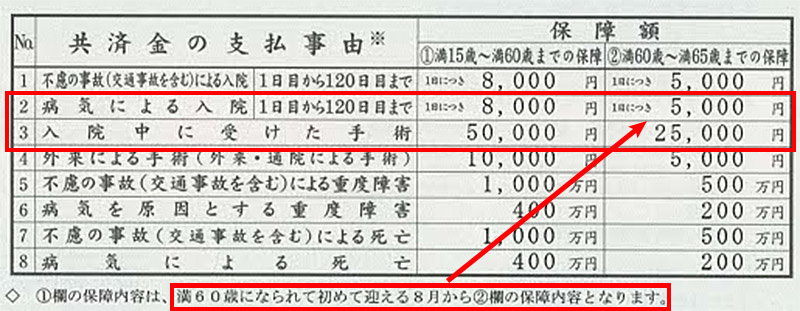

私は今年1月に満60歳になりましたが、契約応答日は17日なので8月16日までの入院は59歳扱いで計算されます。

手術:50,000円 + 入院8,000円×7日 の合計106,000円

もし入院日が8月17日以降だったなら60歳以上の扱いになり、保障金額は下記のように変わります。

手術:25,000円 + 入院5,000円×7日 の合計60,000円

保険は儲けるためのものではないと書きましたが、同じ掛け金でも入院日の違いで5万弱違うのは大きいです。

これは特殊な例とは思いますが、もし入院日程の調整が可能でしたら、このあたりもチェックすると良いでしょう。

なお契約応答日はご本人で判断されず、必ず窓口でご確認くださいね。

共済金の請求方法は

共済窓口に電話して加入者番号と病気の内容を伝え、支払対象になることが確認されると「共済金請求書類」を郵送してくれます。

項目の一部は印刷済みで、残りの必要項目を記入し、医療明細が分かる領収書のコピーを同封して返信するだけです。

私は入院前に記入し、領収書のコピーを入れるのみにしておきました。

退院は8月3日(火)の午前中、家に着いたのがお昼過ぎ。

少しのんびりしてから揃った共済金請求書類をポストに入れたのが16時ごろでした。

すると、

翌日に振り込まれました!

支払いが早いとは聞いていましたがここまでとは。

感謝感謝です。

健康なうちに保障内容の確認を

「保険料って毎月いっぱい払って(天引きされて)るよなー」と思いがちですけど、ピンチのときに高度な医療が安心して受けられるのは保険のおかげです。

そしてサラリーマンなら、公的保険の半分は会社が払ってくれているんですよ、知ってました?

また健康なときは契約保養施設や優待サービス案内などしか目入らないかもしれませんが、元気なうちに私的保険も含めて加入中の保険を洗い出し、保障内容を確認することもお勧めします。

たとえば住宅ローンは死亡保険付き(団体信用生命保険)がほとんどで、最近は医療保険付きも増えています。

これらの保障が重複しすぎていないかチェックすることから始めるといいかも。

このように、お子さんが生まれるなど生活環境が変わったときは最新の保険と比べてみるのもお忘れなく。

備えあれば憂いなし、でも備えすぎにはご注意を。

さて次回は入院に役立った(暇つぶし)ITグッズについてです。

防災用に使えるものもありますのでお楽しみに。

その9に続く

同じ病気で、ブログを何度もみて参考にさせてもらっています。

ちょうど私も手術をした後(術後2日目)で、病院から書いてます。

伊藤病院が素敵な先生でいいですね。

こらもしっかりと説明はしてくれますが、絵まではかいてくれなかったので、いいなーっとながめていました。

術後のストレッチについてよかったら教えてください。

私の病院では、そのようなことは特にないと言われたので、なにかコツややっておいたほうがいいよってことがあったら教えてもらえたらうれしいです。

伊藤病院が海外に特集されて英語のストレッチ動画は見ました

先生に言ってそれみてもらって教えて欲しいぐらいだけど、あまり他院のこというのもどうかと。。。

当blogがご参考になり嬉しいです!

術後2日めですと、まだ少し痛みが残ってますか?

でも、まもなくぐっと楽になるでしょうから、もう少し辛抱してくださいね。

伊藤病院はストレッチが必須で、イラスト付き資料を見ながら看護師さんが丁寧に教えてくれました。

さすがにそれは載せられませんが、隈病院さんのサイトに同じようなものがありましたのでお知らせします。

https://www.kuma-h.or.jp/kumapedia/encyclopedia/detail/?id=247&sub_category=

これやっておかないと後に違和感が出たりするそうで自分も頑張ってやりました。

ただ、あくまで素人患者の意見ですのでご判断はお任せします。

一日も早い回復をお祈り申し上げます。

早々な回答ありがとうございます。

しかも大切な情報まで頂きほんとにうれしいです。

私も、つっぱり感をなくしたいと思っていたので、先生に聞きながら、ストレッチをがんばってみます。

リンク先を読んだら、手術の次の日から実施してるとのこと、できる範囲で進めていきたいと思います。

現在の私の状況は、喉の痛みです。

ご飯を食べるときに痛み止めをもらって食べれるようになっています。

全体的には数日経ったので、術部の痛みもあまりなく良好です。

ドレーの箱とお友達なのが、いつさよならできるか。。。そんな状況です。